Российское авторское общество намеренно взыскивать штрафы по определенным тарифам

Верховный Суд установил порядок расчета земельного налога по участкам, частично используемым для нужд ЖКХ

Депутаты предложили повысить минимальную оплату труда врачей и учителей

Общественные деятели предложили рассрочку по налогам для малого бизнеса

Как можно охарактеризовать вашу занятость?

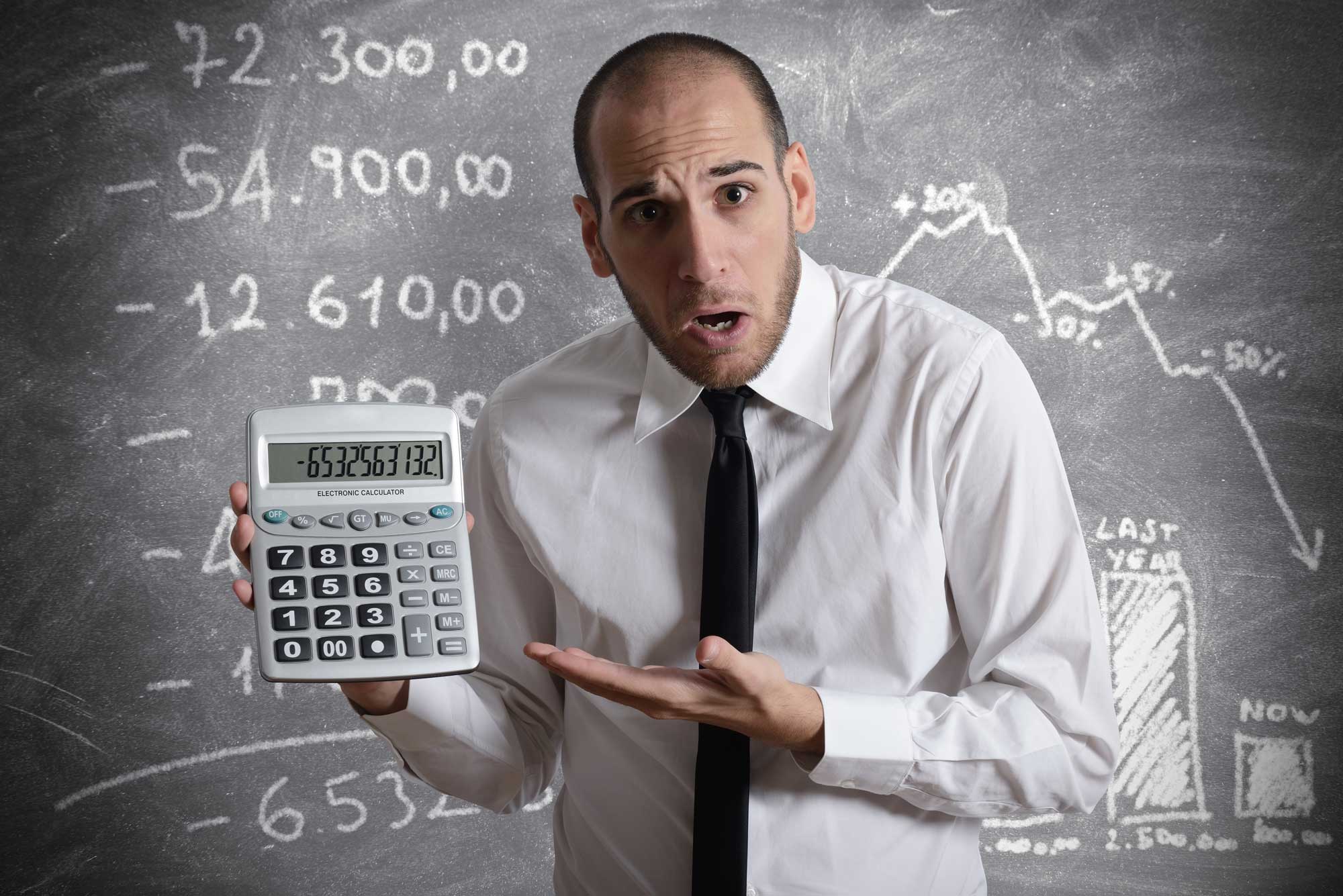

Порог для перехода на налоговый мониторинг для организаций может быть снижен

Министерство финансов России подготовило изменения в Налоговой кодекс Российской Федерации, которые призваны упростить переход компаний на налоговый мониторинг, а именно, упростить вход в систему при условии меньшего годового оборота.

Налоговый мониторинг подразумевает предоставление Федеральной налоговой службе России данных учета (налогового и бухгалтерского). Он автоматически освобождает юридическое лицо от налоговых проверок. На данный момент в программе участвует небольшое количество компаний, среди которых известные, это: «Роснефть» и «Аэрофлот». Это связано с высокими требованиями для перехода на мониторинг, например, оборот в год должен составлять не менее 3 млрд рублей, а сумма поступивших в бюджет налогов не менее 300 млн рублей.

Несмотря на то, что налоговый мониторинг изначально был задуман как программа для небольшого круга компаний, ее эффективность показала, что нужно упрощать порог входа и для других организаций, имеющих меньший оборот.

Инициатива была озвучена уже в 2019 году, а сейчас получила свое развитие. Сейчас в списке поправок первым пунктом значится снижение суммы годового оборота до 1 млрд рублей, а объема выплаченных налогов планируется уменьшить до 100 млн рублей ежегодно.

По оценкам аналитиков такое снижение порога перехода на налоговый мониторинг обеспечит возможность входа 2000-3000 компаниям. В то же время не все они смогут так быстро адаптироваться к новой системе по причине неготовности технических возможностей по обработке бизнес-процессов. Но спешить не нужно – налоговый мониторинг необязателен и готовиться к нему можно в удобном для себя темпе.

Напомним, в среднем переход на налоговый мониторинг обходится компаниям от 6 до 100 млн рублей.

Автор: спецкор Зина Фруктова

Налоговый мониторинг подразумевает предоставление Федеральной налоговой службе России данных учета (налогового и бухгалтерского). Он автоматически освобождает юридическое лицо от налоговых проверок. На данный момент в программе участвует небольшое количество компаний, среди которых известные, это: «Роснефть» и «Аэрофлот». Это связано с высокими требованиями для перехода на мониторинг, например, оборот в год должен составлять не менее 3 млрд рублей, а сумма поступивших в бюджет налогов не менее 300 млн рублей.

Несмотря на то, что налоговый мониторинг изначально был задуман как программа для небольшого круга компаний, ее эффективность показала, что нужно упрощать порог входа и для других организаций, имеющих меньший оборот.

Инициатива была озвучена уже в 2019 году, а сейчас получила свое развитие. Сейчас в списке поправок первым пунктом значится снижение суммы годового оборота до 1 млрд рублей, а объема выплаченных налогов планируется уменьшить до 100 млн рублей ежегодно.

По оценкам аналитиков такое снижение порога перехода на налоговый мониторинг обеспечит возможность входа 2000-3000 компаниям. В то же время не все они смогут так быстро адаптироваться к новой системе по причине неготовности технических возможностей по обработке бизнес-процессов. Но спешить не нужно – налоговый мониторинг необязателен и готовиться к нему можно в удобном для себя темпе.

Напомним, в среднем переход на налоговый мониторинг обходится компаниям от 6 до 100 млн рублей.

Автор: спецкор Зина Фруктова